今回は貯蓄に関するお得な制度を紹介していきたいと思います。

「老後2,000万円問題」以降、貯蓄や投資に関する世間の関心は大きく高まっています。一方で偏った情報やイメージだけが先行してしまった結果、基本的な知識や制度の仕組みを整理できてない方も多いのではないでしょうか。

本日はそんな方向けに貯蓄に関する制度を整理して紹介してみたいと思います。今話題のNISAやiDeCoも紹介していますので、ぜひ読んでみてください。

今回紹介する制度は「NISA」、「確定拠出年金」、「財形貯蓄制度」の3つです。

NISA(少額投資非課税制度)

まず一つ目はNISA(少額投資非課税制度)です。この制度は国が「貯蓄から投資へ」のスローガンのもと作った制度となります。よく商品の名前と勘違いされている方がいますが制度の名称です。

通常、投資をする際は預金口座とは別の「特定口座」という場所で運用され運用益には税金がかかります。一方、NISA制度を活用した場合は「NISA口座」での運用が可能となり、一定の金額までは非課税で運用することができます。

NISA口座:投資で得た運用益は一定額まで非課税

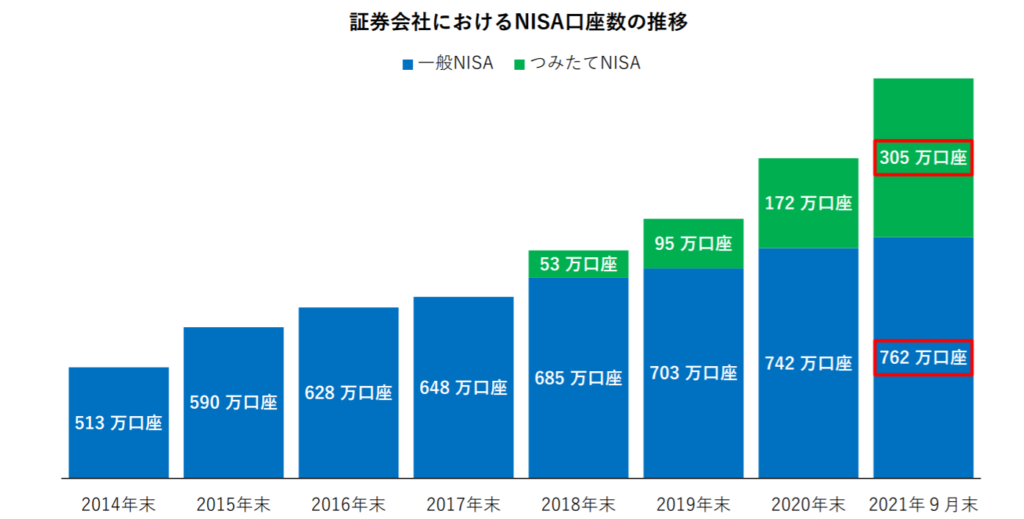

下記の図は日本証券協会が公表しているデータですが、2021年9月末時点で口座数は1,000万口座を超えており多くの方が利用していることがわかります。

(証券会社以外の口座数も含めると1,500万口座以上あります)

(2021年9月30日現在)について」

NISA制度には一般NISAと積立NISA制度の二種類があり、一つしか選択することができません。自身の投資できる金額や投資スタイルにあわせて、選んでいきましょう。

2024年には新NISA制度もスタートする予定ですので、こちらも要注目ですね。

こちらについては別途解説記事を書いていきたいと思います。

NISA制度については下記記事でも解説しているので興味のある方はぜひ。

一般NISA

2014年に制度がスタートした時にできたのが一般NISAです。主な特徴は下記の通りです。

- 非課税金額:年間120万円まで

- 非課税期間:5年間(ロールオーバー可能)

- 投資対象 :投資信託、株式等

一般NISAの場合、年間120万円の投資までであれば運用益に対して税金がかかってきません。非課税期間は5年間となりますが、5年経過後は1年目に投資した分を6年目に繰り越すことが可能です。

しかし一般NISA制度が2023年までとなっているため、これから始める方にとってはロールオーバーによるメリットは受けることができませんのでご注意ください。

比較的、年間の投資額が多い方、株式投資等にもチャレンジしたい方にオススメです。

積立NISA

積立NISAは比較的新しく2018年からスタートしました。主な特徴は下記の通りです。

- 非課税金額:年間40万円まで(積立投資のみ)

- 非課税期間:20年間(ロールオーバー不可)

- 投資対象 :一部の投資信託(国が認めたもの)

一般NISA制度と比べ限度額こそ低いですが、非課税期間が長いのが特徴です。投資初心者の方やあまり貯蓄にお金を回せない人積立NISAがオススメです。

投資の大原則は「長期・積立・分散」ですが、積立NISAで毎月コツコツ積み立てることで誰でも「プロの投資」を実践することができます。

投資対象について一般NISAと異なり投資信託のみが対象となります。国が手数料率等考慮し、選んだ商品のみが対象となっていますので変な商品は基本的にはないです。

2021年9月には運用開始時から3年で、対象銘柄がすべて評価損益プラスという結果になり話題にもなりました。

確定拠出年金(小規模共済等掛金控除)

2つ目に紹介するのが確定拠出年金です。確定拠出年金とは個人年金の一つで、国から支給される年金の金額とは別に自身の年金を自身で準備するものとなります。最近話題の「iDeCo」もこの一種です。

確定拠出年金の優れたところは所得控除のひとつである「小規模共済等掛金控除」を使える点です。仮に給与を受け取ってから自身の口座に入れた場合と、「小規模共済等掛金」控除を使用した場合の違いは図のとおりです。

例:所得400万円(税率20%)の人が50万円貯蓄する場合

このように所得税が課税される前の金額を貯蓄に回せるので所得税対策にもなります。将来の受取時にはまた別の税制優遇がありますので、まだ活用していない方は、ぜひ活用したい制度です。

所得控除については下記記事で解説しているのでこちらもぜひ読んでみてください。

確定拠出年金には「企業型」と「個人型」の二つがあります。

企業型確定拠出年金(企業型DC)

一つ目が企業型確定拠出年金(企業型DC)です。これは企業が主体となって運営する制度で、企業が運用原資を積立て、従業員が自身で運用を行う制度です。

運用原資の積立については、企業が積み立てる原資のほかに加入者が上乗せして積み立てるマッチング拠出というものがあります。

企業型DCは自動的に加入する場合と、任意加入の場合があり、積立金額については役職等によって決まるのが一般的です。

個人型確定拠出年金(iDeCo)

二つ目が個人型確定拠出年金(iDeCo)です。こちらは元々、自営業者や確定拠出年金に加入していない方向けに作られた制度でしたが、2017年から加入対象者が拡大し一気に注目を浴びました。

利用者数は200万人を超えておりここ数年で利用者の数が急増しています。

こちらは企業年金とは異なり自身で金融機関を選択し、運用を行う形になります。自分が働いている会社に企業型DCがない場合や、どうしても積み立てたい商品がある場合に特にオススメです。

限度額についてはお勤めの企業の年金の加入条件等によって異なるので確認するようにしましょう。

財形貯蓄制度

最後に紹介するのが財形貯蓄制度です。上記の二つに比べてメリットは少なく、筆者としてはあまりオススメはしていませんが、制度として覚えておいていただければと思います。

財形貯蓄制度は勤労者の貯蓄等を目的として企業が自動的に給与から天引きをして貯蓄の後押しをしてくれる制度です。税制上のメリットは少ないですが、自動的に貯蓄ができる制度ではあるので自身でなにかするのが苦手な方は一考の余地ありです。

ここでは簡単に3種類の財形貯蓄制度について解説します。財形貯蓄制度は貯めたお金の使用目的によってそれぞれ要件や非課税措置が異なります。

一般財形貯蓄

一般財形貯蓄は使用用途の制限がされていない財形貯蓄制度です。

非課税枠がないため特段税制上のメリットはありませんが、年齢制限や引き出しの要件についてもほかの二つよりも条件が緩いため「とりあえずお金が貯めたい」という人にはオススメです。

財形住宅貯蓄

住宅取得を目的とした財形貯蓄制度です。使用用途が住宅購入資金に限定される代わりに550万円まの貯蓄等については利子等が非課税になります。引き出し回数に制限があったり、年齢制限もありますので利用を検討される方は要件を確認するようにしましょう。

財形年金貯蓄

老後の生活資金を貯めることを目的とした財形貯蓄制度です。こちらも使用用途は老後資金となりますので、使用用途が制限される分、利子等の非課税枠があります。受取時は一括ではなく年金形式での受け取りとなります。

まとめ

いかがだったでしょうか。本日は貯蓄に関する制度3つを紹介してきました。貯蓄を始めたいけどどうしたらよいかわからない方はぜひ参考にしてもらえると嬉しいです。

コメント