なぜ資産運用をするか

さて、皆さんに質問です。

「なぜ、資産運用をするのでしょうか?」

回答は人それぞれだと思います。

・老後の生活のため

・結婚資金や自宅購入資金のため

・収入不足を賄いたい

資産運用の目的は人の数だけあります。

ここで多くの人の考えに共通するのが「資産運用をすることでお金を増やしたい」という思いです。終身雇用が崩れ、年金だけに頼ない現代では、お金にも働いてもらいたいと思うのが当然かと思います。

しかし、一定規模以上の資産を持つ富裕層は私たちとは少し異なる考え方をしています。この記事はすでに資産運用を始めている人はもちろんですが、「資産運用の必要性を感じてない人」や「資産運用に怖いイメージを持っている人」に役に立つような内容かなと思っていますので、ぜひ読んでいってください。

資産運用の究極の目的は「資産防衛」である

富裕層の方には共通する運用目的があります。

それは、「資産を減らさないこと」です。

これはどういうことでしょうか。解説していきます。

富裕層の方は一定の資産規模を持っているので、基本的には生活に困っていません。暮らしていくだけのお金はすでに保有しているので、自身の生活をより万全にするため、後継世代に少しでも資産を遺すために「いかに資産を減らさないか」ということを常に考えています。

「運用することで資産が減ってしまうこともあるのではないか」と思う方も多いと思います。しかし、富裕層の方が恐れているのは「資産運用をするリスク」ではなく、「資産運用をしないリスク」なのです。「資産運用をしないリスク」は大きく「インフレ」と「特定の資産への依存」です。以下で具体的に解説していきたいと思います。

①インフレからの資産防衛

インフレとはなにか

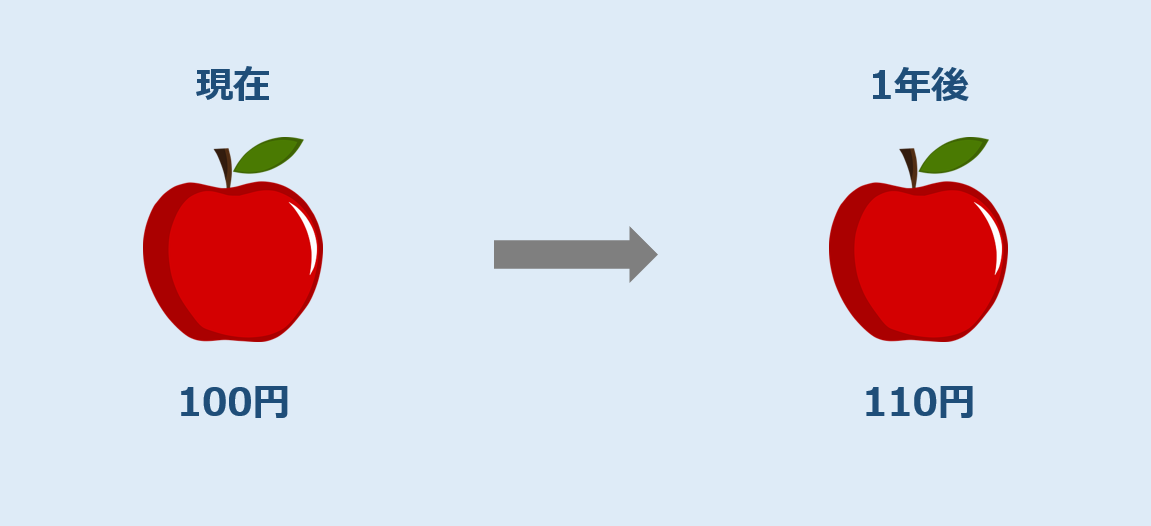

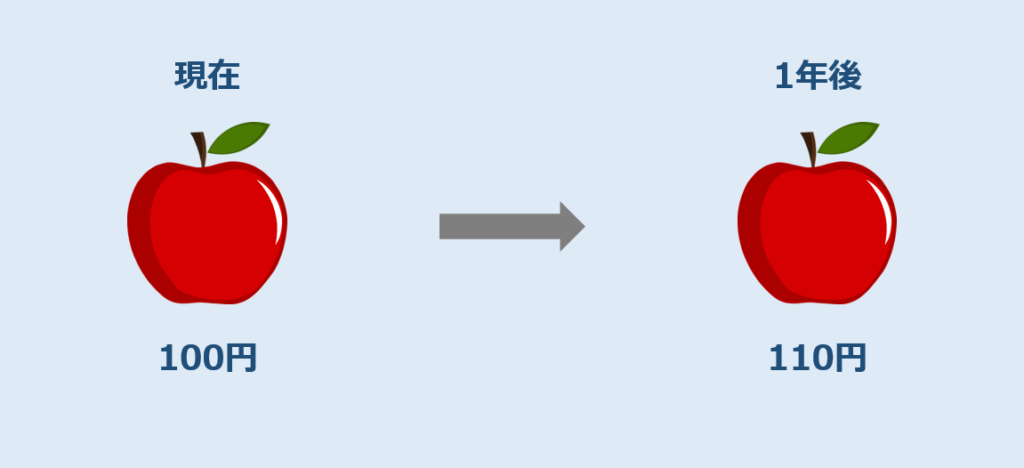

富裕層の多くが恐れていることの一つが「インフレ」です。インフレとは物価が上昇し貨幣の価値が下がることをいいます。インフレのイメージは下図のとおりです。現在では100円で買えるものが、1年後には100円で買えなくなってしまう現象のことです。

インフレは私たちにとっても身近な問題です。日本は低成長が続いたためあまり実感のない方も多いと思いますが、ここ数十年世界の物価は上がり続けています。実際のインフレ率や各種データについては別記事で書いていきたいと思いますので、本日はインフレのイメージだけ掴んで頂ければと思います。

現金はインフレに弱い代表的な資産

さて、インフレについて簡単に解説してきましたが、筆者がここで言いたいのは「インフレ下では現金は保有しているだけで価値が下がる」ということです。銀行への預金金利が0.02%程度の現在、現金で保有しているだけでは、まともな利回りは得られません。インフレが進めば現金の価値が目減りすることは明らかだと思います。

実際に、政府は経済政策のため「年間2%のインフレ目標」を定めています。この目標が達成できているかというと、決してそういうわけではないですが、国の政策ですので今後も物価上昇のための各種施策が行われれば、今後もインフレの時代が続くと思われます。

インフレに備えるためには?

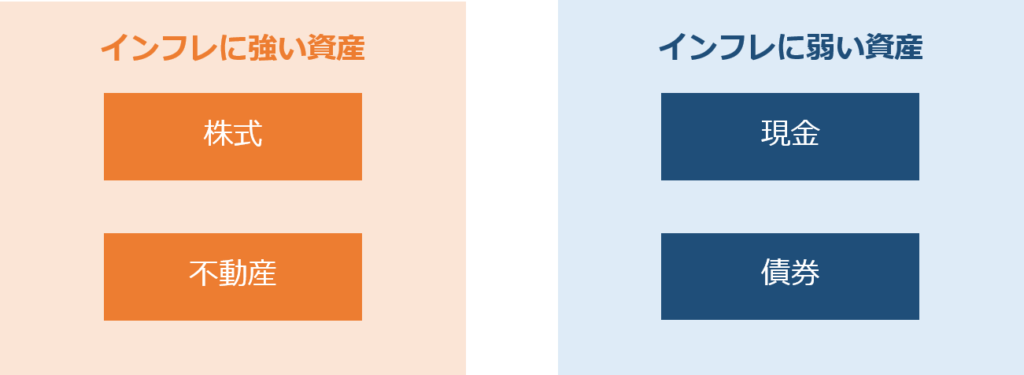

結論から言うとインフレに強い資産は「株式」と「不動産」、逆にインフレに弱い代表的な資産は「現金」と「債券」です。

なぜ「株式」や「不動産」がインフレに強いかについては、シンプルに「モノの価値が上がるから」です。株式というのは「企業の価値」を元に価値が決まりますので、インフレにより企業の設備や備品の価値が上がれば株価が上がります。不動産についてはそれ自体がモノですので、インフレが起きれば価格が上昇するというロジックです。あくまでインフレは価格変動の要因のひとつですが、理屈としてぜひ覚えておいてください。

インフレを加味すると現金での保有はあまり得策とは言えません。現役世代で十分な収入がある方は最低限の現金だけ持っていれば十分です。すべて運用しろとは言いませんが、現金で持つことイコールマイナス利回りくらいの認識でいて頂いて大丈夫です。

②分散投資によるリスクへの備え

特定の資産に偏ることは大きなリスク

富裕層の方は資産配分にも気を使われている方が非常に多いです。なぜなら特定の資産に偏った資産構成はそれだけでリスクが高いからです。

私たちは日本で暮らしているため、資産のほとんどを日本円で保有している方が多いと思います。日本にいる以上、モノを売ったり買ったりするのも日本円ですし、お給料も日本円で受け取ることがほとんどでしょう。しかし、仮にもし日本円の価値が無くなってしまったら私たちはどうなってしまうでしょうか。

日本は世界一の借金大国です。2021年で国の借金は約1,212兆円あると言われており、もはや想像もつかない額ですよね。借金は年々増えており、今のところ返済の見込みはたっていません。かつてのギリシャのように借金を返せなくなったら、国は財政破綻し日本の信頼はなくなります。その結果、日本円の価値は下がり私たちの持つ資産には価値が無くなってしまう。そんなことも考えられるのです。

今のところ、日本は借金大国であるものの「政府や国民に借金以上の資産がある」、「借金はほとんど国内で完結している」といった理由から安全であると考えられてはいます。しかし、この先はどうなるかは誰にもわかりません。資産のほとんどを日本円で保有している方はこういったリスクにさらされているということを覚えておいてください。

卵は一つの籠に盛るな

有名な投資の格言に「卵は一つの籠に盛るな」という言葉があります。これは文字通り、資産は一つのものに集中させるなということを意味した言葉です。

先ほど、日本円のリスクについてお話ししましたが、仮に資産の半分をアメリカドルで持っていたとしたらどうでしょうか。日本に万が一があり日本円の価値が無くなったとしても、アメリカドルが残るため資産を残すことができます。資産をひとつに集中させないことが自身の資産を守ることにもつながるのです。

現金を含め、各種資産にはそれぞれなにかしらのリスクがあるものです。資産を分散させることで、万が一の事態が起こった時でも影響を限定的なものに抑えることができるのです。そのためにも「資産の分散」の意識は非常に重要になります。

分散投資に必要な「4つの分散」の考え方

さて、資産の分散といっても色々あります。ここでは考え方のヒントになるように「4つの分散」をあげてみました。

① 資産クラスの分散

② 場所の分散

③ 通貨の分散

④ 時間の分散

①~③についてはなんとなくイメージ頂けると思いますが、「④時間の分散」についてはわかりずらいので少し解説します。私たちが投資する際、タイミングというのが非常に重要です。特定の商品を高掴みしてしまうと、その後値上がりが期待できず利益を出すことは非常に難しくなります。しかし、その商品が高いかどうかの判断はとても難しいですよね。(プロでもわかりません)

そこで、重要なのが「時間の分散」の考え方です。この考え方は、投資タイミングを分散させることで、その資産を取得した金額を平準化しようというものです。相場には波がありますので複数回にわたって投資することで、高掴みすることも少なくなります。「ドル・コスト平均法」という言葉があるようにこれは理論的な投資手法になります。資産を分散させるだけでなく、投資のタイミングもずらすことが分散投資成功の秘訣です。

まとめ

本日は「富裕層の方はどんなことを考えて投資をしているか」ということをテーマにお話してきました。まず投資の基本的なスタンスとしては「資産を守ること」を最優先としており、「投資するリスク」よりも「投資しないリスク」を恐れていることをお伝えしました。具体的には「インフレからの資産防衛」、「分散投資」を行うことで資産を防衛しています。

私たちは富裕層ではないので彼らのスタイルをそのまま真似することはできませんが、学べるところもあったのでしょうか。資産を増やすことも大切ですが、投資においてはまず「守りの考え方」を学んだうえで、自身のリスク許容度に応じて運用スタイルを変えるというのが良いかと思います。

資産運用をなんらかの理由でしていない方にお伝えしたいのは「運用しないリスク」もあるということです。今後もインフレが続く保証はありませんし、日本は死ぬまで安泰かもしれません。しかし、「日本円で保有する」と決めたことは「日本円に投資する」という意思決定となんら変わらないのです。これを機に「運用」について考えてもらうきっかけになれば嬉しいです。本日も最後まで読んで頂きありがとうございました。

コメント

[…] […]